목 차

머리말 - 숫자는 내가 뻥 뚫어 줄께

1. 알고 있는 개념 당장 갖다 버려라 ∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙ 3

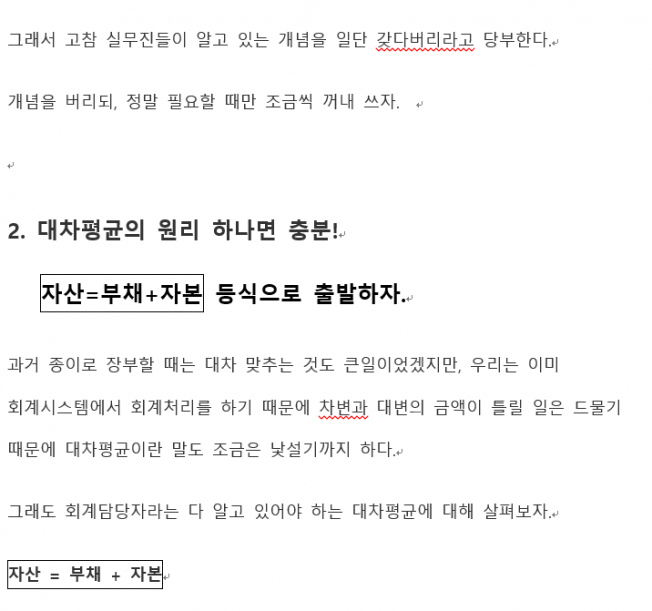

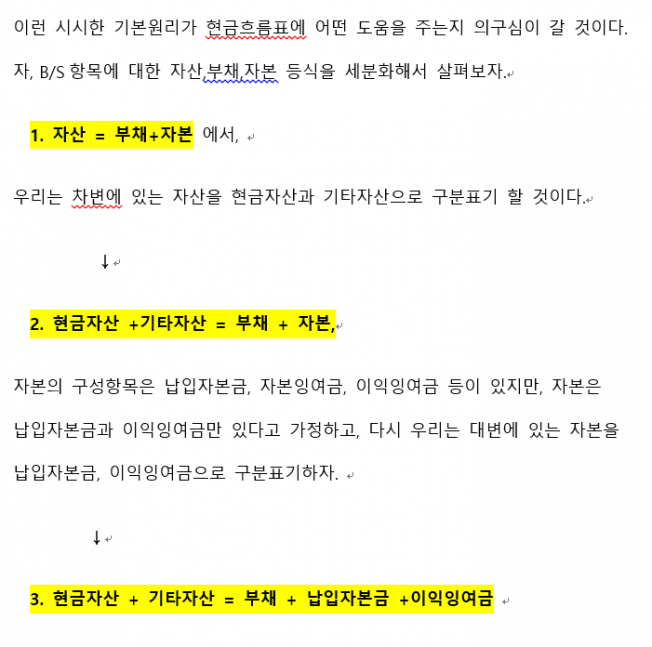

2. 대차평균의 원리 (자산 = 부채 + 자본) ∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙ 4

3. 증분으로 접근한 대차평균의 원리 ∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙ 6

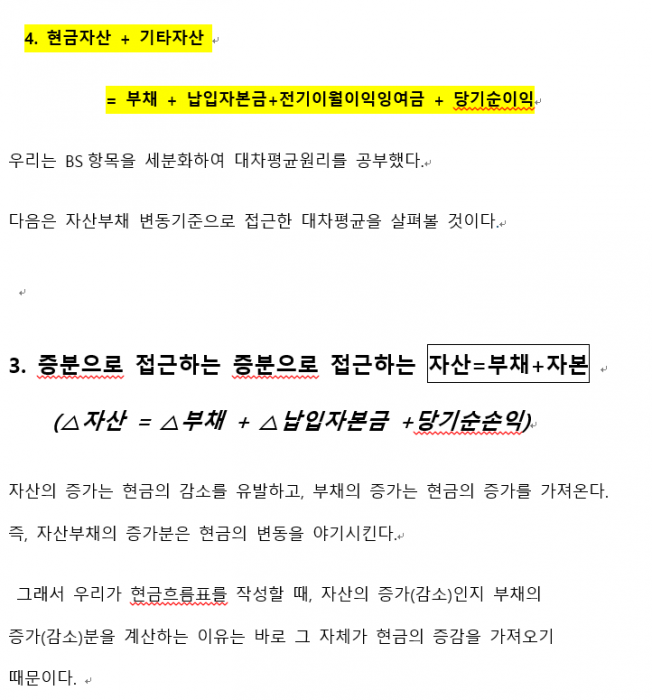

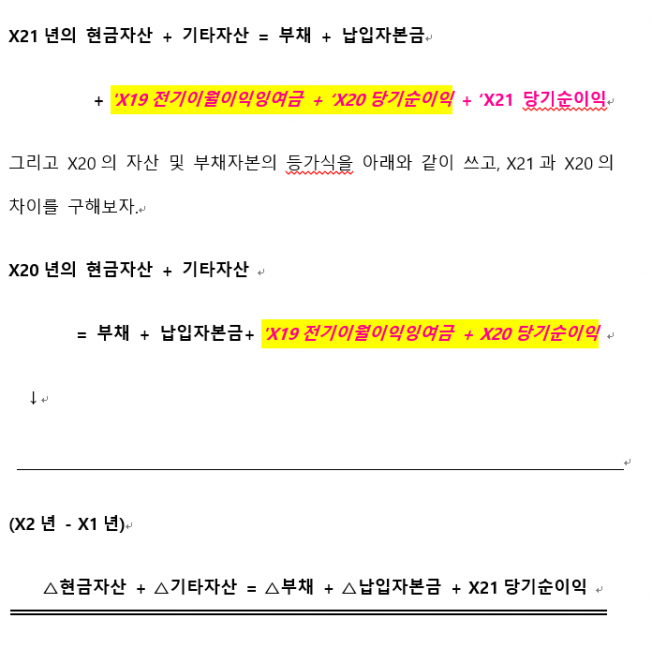

(△자산 = △부채 + △납입자본금 +당기순손익)

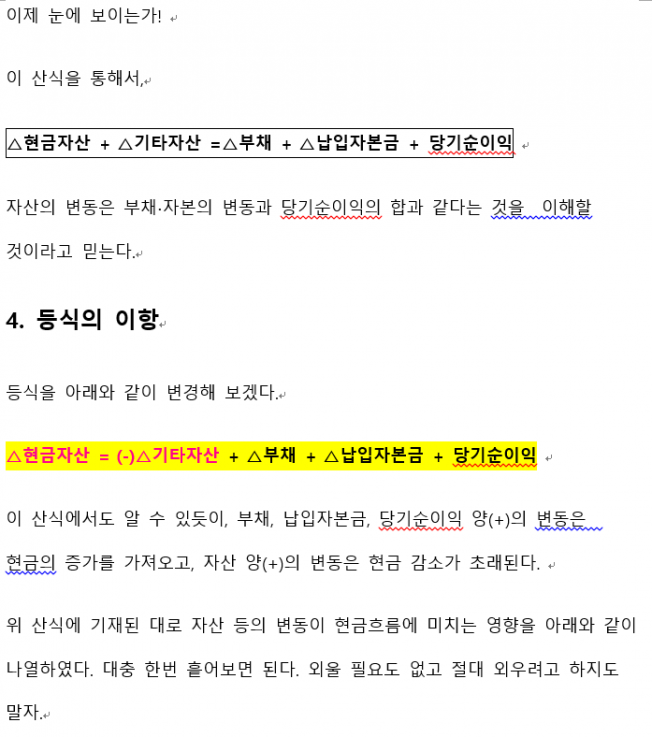

4. 등식의 이항 ∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙ 9

(△현금자산 = - △기타자산 + △부채 + △납입자본금 +당기순손익)

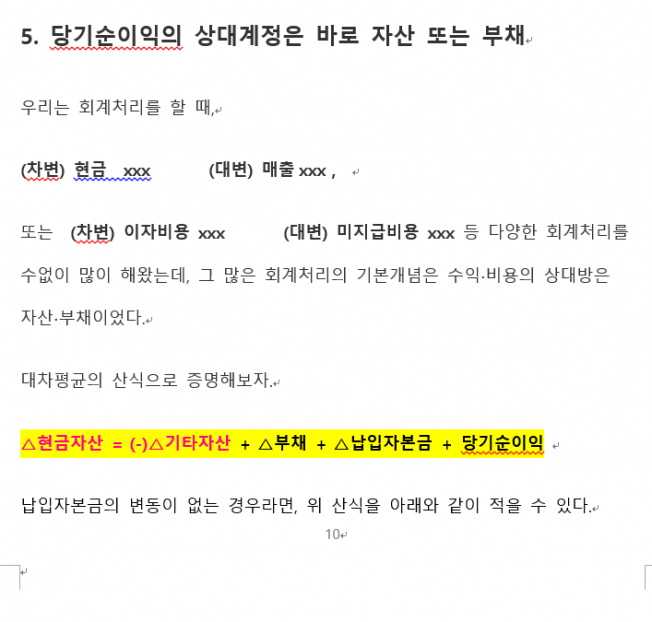

5. 당기순이익의 상대계정은 바로 자산∙부채 ∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙ 10

(당기순이익 = 자산·부채의 변동)

6. 완전성을 준수하자 ∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙ 11

7. 시산표에서 출발하는 현금흐름표 ∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙ 12

8. 검토는 반드시 T계정에서 ∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙ 18

9. 슬슬 간접법으로 접근해볼까? ∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙ 19

10. 이제는 퇴근할 시간 ∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙∙ 25

- 기말현금이 BS의 현금과 맞으면 이젠 끝.

숫자는 내가 뚫어 주마

현금흐름표 작성하다 보면, 내가 어디로 가고 있는 것인지 방향을 잃는 것을 경험했을 것이다. 내 숫자가 어디로 흘러가는지, 과연 나는 어디에 와있는지. 세무회계경력이 10년을 훌쩍 넘는데도, 아직도 기말현금 숫자를 못 맞춘다. 다른 직원퇴근하고 혼자 남아서 숫자 맞추는 데 야밤이라 그런지 기말현금잔액과 점점 더 멀어져 간다.

한밤중에도 긴급SOS하는 분들도 있었고, 따로 현금흐름표작성에 대한 코칭을 해달라는 부탁도 수없이 받았다. 그 분들 모두 상당한 경력과 회계지식을 가진 분들인데, 도대체 현금흐름표 작성에 어려움을 겪는 이유가 무엇일까 고민을 해봤다.

그리고 어떻게 하면 선배가 선배답게, 시원하게 기말현금잔액을 잘 맞출 수 있게 도와주는 방법은 없을까? 고민 끝에 실무진을 위한 현금흐름표 작성에 대한 가이드북을 내기로 했다.

종이도서보다는 가볍게 하여 실무진의 책상에 올려두기에 부담스럽지 않게 하고, 실무진이 필요할 때 언제든지 꺼내 볼 수 있도록, 최대한 심플하고 간결하게 만들려고 노력했다.

세무사로서 그리고 여러분과 똑같은 회계담당자의 입장에서 다년간의 경험을 토대로 작성한 기말현금 가이드 소책자이다.

가. 전자책 서비스는 PDF, PPT 등 문서 형태로 제공되는 서비스로 별도의 컨설팅은 포함되어 있지 않습니다.단, 전문가가 별도로 컨설팅을 추가 판매하는 경우에는 크몽 기본 환불 규정을 따릅니다. 나. 전자책 서비스는 구매와 동시에 자료가 발송되는 형태로, 구매 이후 콘텐츠 내용에 대한 불만족으로 인한 환불은 불가합니다. 다. 구매와 동시에 크몽 사이트 내 결제 메시지를 통해 자료가 전달되며, 메시지창을 통해 다운받을 수 있습니다.

다른 분들이 함께 본 서비스

| 제작자 또는 공급자 | 알기쉽게쏙쏙 | 이용조건, 이용기간 | 상품 상세 참조 |

| 최소 시스템 사양, 필수 소프트웨어 | 상품 상세 참조 | 청약철회 또는 계약해지의 효과 | 상품 상세 참조 |

| 이용조건 | 상품 상세 참조 | 소비자상담전화 | 결제 전 상담 제공 |